Unutmayacaklarımız

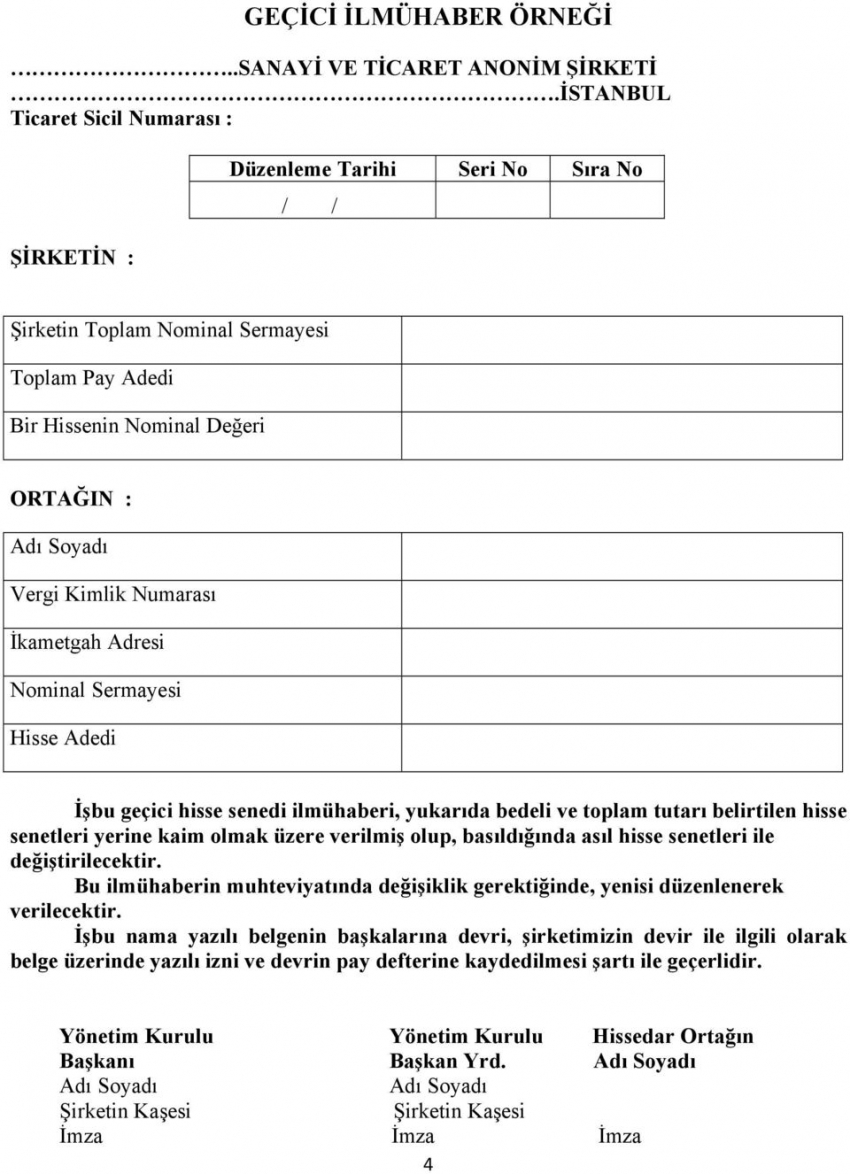

GEÇİCİ İLMÜHABER

SANAYİ VE TİCARET ANONİM ŞİRKETİ

İSTANBUL

Ticaret Sicil Numarası:

|

Düzenleme Tarihi

|

Seri No

|

Sıra No

|

|

|

|

|

ŞİRKETİN :

|

Şirketin Toplam Nominal Sermayesi

|

|

|

Toplam Pay Adedi

|

|

|

Bir Hissenin Nominal Değeri

|

|

ORTAĞIN :

|

Adı Soyadı

|

|

|

Vergi Kimlik Numarası

|

|

|

ikametgah Adresi

|

|

|

Nominal Sermayesi

|

|

|

Hisse Adı

|

|

İşbu geçici hisse senedi ilmühaberi, yukarıda bedeli ve toplam tutarı belirtilen hisse senetleri yerine kaim olmak üzere verilmiş olup, basıldığında asıl hisse senetleri ile değiştirilecektir.

Bu ilmühaberin muhteviyatında değişiklik gerektiğinde, yenisi düzenlenerek verilecektir.

işbu nama yazılı belgenin başkalanna devri, şirketimizin devir ile ilgili olarak belge üzerinde yazılı izni ve devrin pay defterine kaydedilmesi şartı ile geçeriidir.

Yönetim Kurulu Başkanı Yönetim Kurulu Başkan Yrd. Hissedar Ortağın

Adı Soyadı Adı Soyadı Adı Soyadı

Şirketin Kaşesi Şirketin Kaşesi

İmza imza İmza

GEÇİCİ İLMÜHABER (A.Ş’LERDE HİSSİ SENEDİ YERİNE GEÇER)

Türkiye’de faaliyet gösteren Anonim Şirketlerin yaklaşık yüzde 95’i ‘aile şirketi’ olduğu için TTK hükümlerine göre Hisse senedi bastırmadan muhasebe kayıtlarını tutmaktadırlar. Oysa Gelir Vergisi Kanununa göre A.Ş Hisselerinin satılmasından doğan “Değer Artışı Kazancı’’ Vergiye tabidir.

Anonim şirketlerde Geçici ilmühaber; ister hamiline ister nama yazılı olsun, hisse senedinin yerini tutmak üzere, bir ara devre için çıkartılan geçici senetler anlamına gelir.

Geçici ilmühaber, gelecekteki hisse senedinin yerini tuttuğu için pay sahipliği haklarını da içeriyor. Ancak geçici olarak çıkarılmalarına rağmen, taşıdıkları pay sahipliği hakları geçici nitelikte değil, kalıcı niteliktedir.

Geçici ilmühaberler; hisse senetleri ile değiştirileceği ve onların yerine geçeceği için, biçim ve kapsam yönlerinden, tıpkı hisse senetleri gibi düzenlenmek zorunda. Hisse senetlerinin ne şekilde düzenleneceği ise, Türk Ticaret Kanunun 413. maddesinde belirlenmiştir. İlmühaberlerin, hisse senetleri ile değiştirilmesi nedeniyle alınan hisse senetlerinin edinme yani "iktisap tarihi olarak", ilmühaberlerin elde edildiği tarih göz önüne alınır.

Geçici ilmühaber çıkarmak için, herhangi bir kurumdan izin almaya gerek yok. Hisse senedine benzeyen bu ilmühaberler, herhangi bir matbaada başarılabileceği gibi, bilgisayarda hazırlanıp çoğaltılması da mümkündür.

Geçici İlmühaberlerin elden çıkartılması durumunda, bundan doğan kazançların vergilendirilmesinde, Gelir Vergisi Kanunu’nun, hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesine ilişkin hükümlerin uygulanmaktadır. Buna göre; 2006’dan önce edinilen ilmühaberlerin, ‘bir yıl içerisinde’; 1 Ocak 2006’dan itibaren edinilen ilmühaberlerin ise edinme tarihinden itibaren ‘iki yıl içerisinde’ elden çıkarılması halinde, elde edilen kazanç, değer artış kazancı olarak gelir vergisine tabi olacaktır.

Bu süreler geçtikten sonra (İki yıldan sonra) elden çıkarılması halinde elde edilen kazanç ise tutarı ne olursa olsun hiçbir şekilde vergiye tabi tutulmayacaktır.

Maliye Bakanlığı'nın 232 Seri No.lu Gelir Vergisi Genel Tebliği (23.03.2000 Tarih ve 23998 sayılı Resmi Gazete) ile yaptığı açıklamaya göre; geçici ilmühaberlerin elden çıkarılmasından doğan kazançların vergilendirilmesinde; Gelir Vergisi Kanunu'nun, hisse senetlerinin elden çıkarılmasından doğan kazançlann vergilendirilmesine ilişkin hükümlerinin uygulanacağı belirtilmiştir.